长城汽车盈利水平大幅下滑 销量主力逐步衰退

长城汽车通过近些年的爆发式增长,俨然成为中国最炙手可热的汽车品牌。立足哈弗,推出高端WEY品牌,同时扩展新能源产品推出欧拉品牌,再加上皮卡乘用化趋势下推出高端产品长城炮,这些操作不仅让长城汽车在整体行业大幅下滑的情况下,仍然以稳健的趋势发展,同时也为未来进一步抢占国际市场进行了良好的产品布局。

而在海外市场,长城汽车在生产环节也动作频频。从俄罗斯图拉工厂到印度塔里冈,紧接着再度布局泰国罗勇府。当国际汽车市场风云突变,通用汽车展开收缩防守之势时,长城汽车却展现出“别人恐惧我疯狂”的抄底心态。

暂且不提这些海外布局,对于长城汽车到底会产生怎样的影响。单单是长城汽车大手笔的收购,就体现出其“不差钱”的豪气。而这正是建立在长城汽车近些年保持了良好利润水平的基础之上。

根据长城汽车对外公布的业绩显示,在2016年,其净利润达到了105.51亿元,同比增长30.92%;2017年的净利润50.35亿元,同比减少52.28%;2018年净利润53.95亿元,同比增长6.97%;2019年的净利润为44.97亿元,同比下降13.64%。

尽管长城汽车在2016年的净利润达到巅峰值后迅速滑落,不过在2017-2019年期间,其平均净利润依然保持在50亿元左右。在国内汽车市场,长城汽车的盈利能力依然让不少品牌眼馋。

但是能够支撑长城汽车快速扩张的良好业绩,却在2020年第一季度戛然而止。

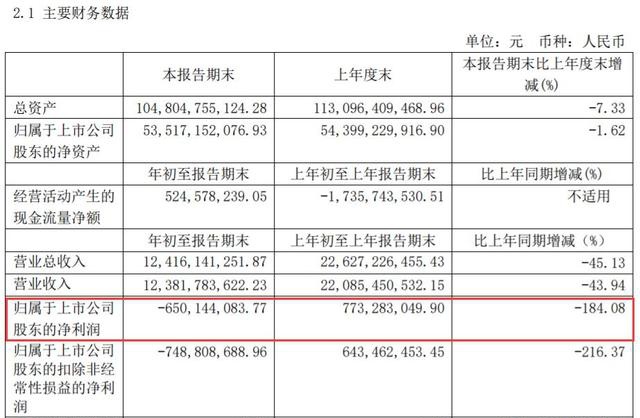

4月24日晚间,长城汽车发布2020年一季度财报,该公司一季度实现营业总收入124.16亿元,同比下降45.13%;公司归属于上市公司股东的净利润为-6.5亿元,去年同期为7.73亿元,同比下滑184.08%。

如此大幅下滑的盈利水平,在长城汽车近些年的“成绩单”中都十分罕见。而至于下滑的原因,在公告中显示,长城汽车归属于母公司股东的净利润变动主要受新冠疫情影响,集团产销量同比减少,以及受卢布汇率下跌影响,海外子公司尚未偿付的外币负债采用资产负债表日即期汇率折算产生汇兑损失所致。

其中销量的大幅下滑,对其盈利造成的影响更大。根据数据显示,2020年一季度,长城汽车的总销量为15.03万辆,较去年同期的28.38万辆下滑47.04%。而从行业整体情况来看,第一季度国内汽车行业累计销量301.4万辆,同比下降40.8%。对比来看,长城汽车的下滑幅度远超行业平均水平。

而藏在数据背后的信息也更值得“玩味”。根据乘联会的数据显示,第一季度SUV累计销量138.7万辆,同比下降37.4%。而长城汽车的“顶梁柱”哈弗品牌,在第一季度的总销量仅为106205辆,同比下滑48.45%;高端品牌WEY在第一季度的总销量为9901辆,同比下滑62.8%。哈弗和WEY的销量下滑幅度同样远超行业平均水平。

要知道,哈弗品牌多年来一直保持着中国SUV市场“领头羊”的位置,而WEY品牌更是长城汽车重金打造的冲高品牌,如今两者双双跌落谷底,并不能只简单的归为市场环境因素的影响,其产品竞争力的不足,也逐渐开始凸显。

而从细节上来看,长安CS75的销量差距与哈弗H6已经越来越小,未来极有可能对其实现反超。而WEY品牌却与领克品牌的差距越来越大,随着今年领克05等多款全新车型的推出,WEY品牌在销量方面预计还将与领克拉开更大的差距。而一方面,长城汽车的销量主力逐步衰退,而另外一方面,从3月份开始哈弗品牌再度掀起了“价格战”,这势必将进一步影响其未来的盈利水平。

当然,长城汽车也意识到当前的危机,进一步提升产品力已经是当务之急。在去年的GTO大会上,长城汽车表示未来5年预计将使用300亿资金,在智能网联、动力系统、四驱系统、自动驾驶方面等方面加大研发投入,意图在技术积累方面能够拥有制衡合资车的筹码。而据公告显示,在今年一季度,长城汽车研发费用为6.1亿元,较去年同期上涨43.49 %。

不过由于利润的进一步下滑,势必将会影响长城汽车多年来坚持的“过度”研发投入的步伐,并且对于四处扩张的后续资金也将产生进一步影响。所谓牵一发而动全身,盈利能力的缺失,将对长城汽车的发展产生更加深远的影响。

而在3月份长城汽车发布公告中显示,2020年度销量目标从此前的111万辆下调至102万辆,下调幅度为8.2%。而按照当前的情况来看,长城汽车能否完成下调后的销量目标,依然是个大大的问号。